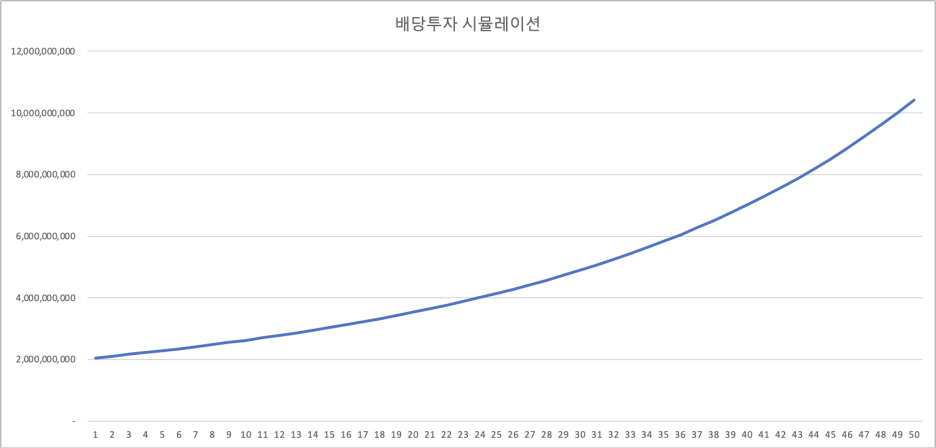

지난번에는 배당을 통해서 FIRE족이 되는 내용을 써봤다. 실제로 초기 자본금, 배당률, 생활비용에 따라서 수익률이 달라지는데, 적당한 조절이 필요하는 것을 알 수 있다. 50년동안의 시뮬레이션이므로 꾸준한 우상향을 그리는 그래프(그림 1)을 보면서 뿌듯해 하고 있었는데, 겨우 5배 오른 것이다. 50년동안!

"어, 이거 맞는건가? 배당으로 생활비를 빼서 쓰니까 맞나?"

하는 의구심이 들기 시작했다. 시장을 이기는 것은 쉽지 않아도, 시장을 따라가는 방법은 있다. 바로 지수에 투자를 하는 방법이다. 국내 주식이 의심스럽다면, 미국으로 가면 된다. 미국은 오랜 역사를 갖지고 있으며, CAGR(Compound Annual Growth Rate)로 봤을 때, 나스닥은 연 14.14%, S&P500은 연 9.24%씩 성장한다고 나와 있다. 물론 폭락/조정이 발생하므로 꾸준하다고는 할 수 없지만, 이것도 한 번 계산해보면 어떨까 하는 생각이 들었다.

1. 물가 상승률은 고정

2. 종합소득세는 제외

3. 노동 소득 등 추가 소득은 제외

4. 배당컷 제외

5. CAGR이기 때문에 나스닥, S&P 경우에는 폭락도 가능하나 여기서는 제외

6. 배당율 상승 제외실제로 미래의 물가 상승률을 파악하기는 쉽지 않다(그정도 실력도 안되고...). 따라서 특정값으로 대략 평균적으로 이정도 오르지 않을까 하는 값을 적용한다. 종합소득세까지 계산하면 좋겠지만, 여기서는 제외했다. 게다가 미래에 어떻게 바뀔지도 모른다. 추가 노동/임금 소득은 없는 것으로 했다. 배당컷이나, 배당률 상승도 제외했다. 마찬가지로 CAGR로 나스닥/S&P 500 상승률을 넣었기 때문에, 단기적으로 조정이 오는 경우는 반영이 안되었다. 시뮬레이션 결과이기 때문에 모든 것을 정확히 넣을 수는 없음을 이해바란다.

우선 셋팅을 아래와 같이 맞추고 배당전략부터 결과를 확인해보자(아래 값은 단순한 시뮬레이션을 위한 값임).

1. 초기자본금 : 10억원

2. 배당률 : 5%

3. 월 생활비 : 5백만원

4. 물가 상승율 : 2%

5. 연금 : 1.5백만원

1. 초기자본금 : 10억원

2. 배당률 : 5%

3. 월 생활비 : 3.5백만원

4. 물가 상승율 : 2%

5. 연금 : 1.5백만원

그래도 자식에게 물려줄만큼은 돈이 생기고 있다. 부동산과 마찬가지로 주식도 자식에게 물려줄 수 있으므로, 큰 자산이 될 것이다. 자식들은 노후에도 꾸준히 배당을 받고 생활하고, 자신들과 손주들에게 용돈을 줄 수 있는 부모가 있음에 감사할 것이다.

그러면 나스닥과 S&P500 지수를 이용한 투자는 어떻게 결과가 나왔을까? 그림 6, 그림 7을 보면 어마어마한 결과가 나온다. 배당주의 경우 2배, S&P는 47배, 나스닥은 546배가 나왔다! (헐~ 정말??? 이게 맞는 결과인가???)

완벽하진 않지만, 해당 엑셀 파일을 여기에 첨부한다(네이버에서 지원하지 않는 형식이라고 합니다). 대략적인 흐름만 확인하기 위한 것이지, 100% 신뢰할 수 있는 것이 아니다. 경제 흐름에 따라 주가 변동폭도 커질 것이고, 법률이 바뀜으로써 그 때 그 때 상황이 달라지기 때문이다. 그리고 깔끔하게 정리된 것이 아님을 이해해주시기를 바란다.

그림 8은 실제 엑셀 실행을 한 화면이다. 왼쪽 상단 파란색 표부분에만 필요한 값을 넣으면 되고, 최종 그래프에 나온 결과는 'Dividend Rate', 'NASDAQ w/ CAGR 14.14%', 'S&P w/ CAGR 9.24%' 50년치를 그래프로 나타낸 것이다. 'Living expense per year'는 매년 필요한 생활비에 물가상승률을 적용한 것이고, 'Pension'은 매월 연금에 물가상슬률을 적용해서 나타낸 것이다. 각각의 시나리오에서 생활비를 빼고, 연금을 더해서 나온 것을 그래프로 도식화한 것이다.

그림 7을 보면 과연 배당주를 통해서 생활을 하는 것이 옳은 것인지에 대한 의문이 생긴다. 물론 배당주는 안정적인 수익을 주기 때문에 시장의 급락/급등에서 비교적 맘편히 투자를 할 수 있다. 하지만, 나스닥이나 S&P를 보면 '어, 저렇게 해야 하는거 아냐? 내 자산이 저렇게 늘어난다구?'라는 생각이 든다. 엑셀 자체는 내년부터 연금을 받는다는 전제가 들어가는 것이라서, 현재 은퇴를 10년 이상 앞둔 나같은 사람에게는 나스닥 지수 등에 투자해서 자산을 더 늘리고, 은퇴 시점에서 배당주 전략 혹은 분산투자를 통해서 직접 투자 및 배당주 전략을 혼합하여 자산을 더욱 증식할 수 있을 듯 하다. 의학과 과학의 발전으로, 인류의 기대수명이 높아지고, 일자리가 줄어드는 이 시점에 노후에 대한 고민을 하는 것은 정말 중요할 것이고, 앞으로 더욱 다양한 시나리오로 최적의 결과를 찾도록 해보겠다.

FIRE!

P.S. 생각나서 급하게 만든 것이라서 틀린 내용이 있다면 지적 부탁드립니다. 검증도 한 번 해보도록 하겠습니다.

'MoneyNeverSleep' 카테고리의 다른 글

| Status of dividend rate of Qatar World Cup winners (0) | 2022.12.08 |

|---|---|

| Moving Average Trend Strategies backtesting (feat. BTC) (0) | 2022.12.08 |

| 차트 보는 법 (0) | 2022.02.02 |

| QQQ vs. VOO 적립식 투자 (0) | 2022.02.02 |

| 배당률 계산(부제: FIRE족으로 가는 길) (0) | 2022.01.15 |